界面新闻记者 | 杨志锦

12月2日,央行发布公告称,决定自统计2025年1月份数据起,启用新矫正的狭义货币(M1)统计口径。矫正后的M1包括:流畅中货币(M0)、单元活期入款、个东谈主活期入款、非银行支付机构客户备付金。比拟此前的M1口径,这次矫正新纳入个东谈主活期入款、非银行支付机构客户备付金。

商场对此已有预期。早在本年6月,央行行长潘功胜在陆家嘴论坛就默示“研讨对货币供应量的统计口径进活动态完善”,尔后央行又在各时势施展。

界面新闻记者了解到,纳入两个新方式后M1规模将变得更高。10月末狭义货币(M1)余额63.34万亿元,单元活期入款占比达大要。个东谈主活期入款、非银行支付机构客户备付金永诀为39.36万亿元、2.37万亿元,矫正后M1规模达105万亿元,单元活期入款占比仍然最大,但占比降至50%。

将居民入款纳入后,M1能更好地反应经济的活跃进程,仍将是经济、股市的前瞻性场地。财通证券首席宏不雅分析师陈兴默示,M1统计口径扩大后,M1同比增速以及和M2增速剪刀差走势变化不大,但M1与M2的剪刀差有所管理,对于经济增长的朝上性依然存在,且宽口径M1更能准确地反应实体经济的活跃度。

居民活期入款相对安然,纳入后新口径M1增速更安然,波动率将有所着落。按照搭救后的口径计较,矫正前后M1增速趋势基本一致,然则矫正后的M1增速更高,10月矫正后的M1增速为-2.3%,较矫正前增速收窄3.8个百分点。

瞻望看,口径搭救类似非金融企业活期入款的低基数、单元活期入款增速回升(受地方债置换、房地产成交飞腾影响),新口径M1增速揣测将回升,以致可能复原至0以上。

为何搭救?

1994年,M1、M2这些场地在中国推出。当年3月,政府的职责论述在对于当年场地的表述中,莫得任何与货币连络的内容。然则,在“加速建立社会主见商场经济体制”这个末节下却出现了一段紧要的表述:要建立强有劲的中央银行宏不雅调控体系,使东谈主民银行能够有用地调控货币供应量,保握币值安然。

“货币供应量”这个词也第一次出目下政府职责论述中。几个月后,央行发布了《中国东谈主民银行货币供应量统计和公布暂行成见》,明确M0、M1、M2的统计界限。

按照流畅中便利进程的不同,中国刻下将货币供应量分为M0、M1、M2三个端倪。其中,M0为流畅中货币;M1包括M0、单元活期入款;M2包括M1、单元依期和其他入款、个东谈主入款、非入款类金融机构入款、非入款机构部门握有的货币商场基金份额。

陈兴先容,我国M1统计口径较窄,当先我国M1不包括居民活期入款,其次,我国M1不包括财政活期入款,而好意思、日M1齐将地方政府活期入款统计在内,欧元区M1则包括中央和地方政府活期入款。临了,我国M1中莫得统计非银金融机构活期入款。

这次M1统计口径矫正,是在现行M1的基础上,进一步纳入个东谈主活期入款、非银行支付机构客户备付金。央行连络隆重东谈主默示,在创设M1时(上世纪90年代中期,记者注),我国还莫得个东谈主银行卡,更无出动支付体系,个东谈主活期入款无法用于即时转账支付,因此未包含在M1中。而跟着支付时刻的快速发展,目下个东谈主活期入款已具备转账支付功能,无需取现可随时用于支付,与单元活期入款流动性疏通,应将其计入M1。

所谓非银行支付机构客户备付金,是指非银行支付机构为办理客户录用的支付业务而本体收到的预收待付货币资金。按照《非银行支付机构客户备付金存管成见》,非银行支付机构应当在东谈主民银行开立一个备付金汇注存管账户。刻下,央行钞票欠债表科目欠债端“其他金融性公司入款”即为支付机构交存东谈主民银行的客户备付金入款,10月末余额为2.37万亿元。

央行默示,非银行支付机构客户备付金,不错径直用于支付或走动,具有较强的流动性,也应纳入M1。从海外上看,主要经济体M1统计口径无数包含个东谈主活期性质的入款过甚他高流动性的支付器用。

M1仍将是经济、股市的前瞻性场地

M0、M1、M2三个场地中,M2最为官方爱重,是中国货币战略最紧要的中间场地。2009年-2017年M2运行设定量化场地,2018年后搭救为“同口头经济增速基本匹配”,2024年为“同经济增长和价钱水平预期场地相匹配”。

然则,在商场上M1占据着特有的紧要位置。一般而言,M1对于经济基本面的朝上性较显明,M1增速的抬升经常预示着价钱、企业利润和经济口头增速等将趋于回升,M1同比增速的拐点与A股拐点基本一致。

这和M1的结构高度连络,单元活期入款占到M1的大要以上。M1增长主要取决于企业活期入款变化,而企业活期入款变化和房地产销售高度连络,即居民购房将居民储蓄调换为企业活期入款。更压根的原因则是,以前经济周期某种进程上等于房地产周期。

陈兴默示,M1增速往上的拐点同步于企业现款流的转好,朝上于企业盈利的企稳回升,因此M1的顶部和底部与权利商场重合度较高;而伴跟着M1走强,经济竖立预期对于债市走势也有显明影响。

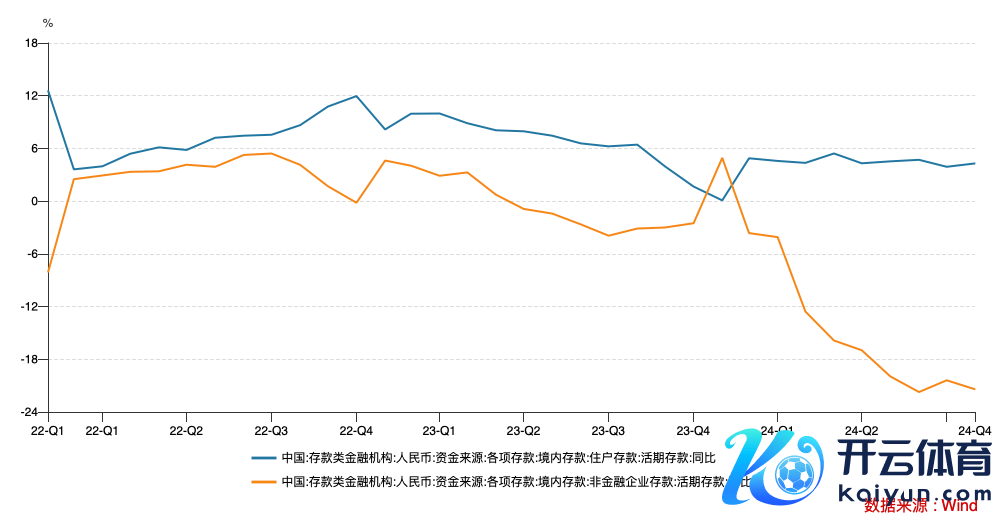

央行数据表露,10月末M1余额63.34万亿元,单元活期入款为51.09万亿元,占比为80.7%。矫正后10月M1规模达105万亿元,单元活期入款占比有所着落,但依然占比最大的分项,约占“半壁山河”。此外,居民活期入款占比37.5%,是第二大分项。将居民入款纳入后,M1能更好地反应经济活跃进程,仍将是经济、股市的前瞻性场地。

陈兴默示,M1统计口径扩大后,M1同比增速以及和M2增速剪刀差走势变化不大,但M1与M2的剪刀差有所管理,对于经济增长的朝上性依然存在,且宽口径M1更能准确地反应实体经济的活跃度。

中信证券宏不雅与战略首席分析师杨帆默示,M1口径矫正后,M1增速依然与房地产销售高度连络,那么M1-M2剪刀差与地产周期、企业盈利周期的关系就莫得发生变化,从而依然不错供股市投资者参考。

新口径M1增速或复原恰好

本年以来,M1增速握续回落,由1月的5.9%回落至9月的-7.4%,引起商场庸俗保重。一个原因是地产低迷,居民储蓄入款未能调换为企业活期入款,另外则是手工补息整改影响,企业活期入款流失。

央行数据表露,杀青10月末,非金融企业部门活期入款测度约19.2万亿元,占居民部门入款的25.3%,比拟2019年末着落了15.4个百分点。从增量看,近三年企业活期入款增量为负,尤其本年前10月减少规模达到5.66万亿元。

“连年居民破钞、购房不活跃,影响了入款从居民部门向企业部门回流。由于对可欺诈收入及现款流信心不及,在保留有限救急的活期入款的前提下,企业和居民会优先礼聘依期入款锁定行将下调的利率。”某国有大行钞票欠债部东谈主士默示。

本年6月,潘功胜在陆家嘴论坛上默示,我国M1统计口径是在30年前树立的,跟着金融功绩便利化、金融商场和出动支付等金融翻新速即发展,合适货币供应量特地是M1统计界说的金融居品限制发生了紧要演变,需要研讨对货币供应量的统计口径进活动态完善。

按照搭救后的口径计较,矫正前后的M1增速趋势保握一致,然则矫正后的M1增速更高,10月矫正后的M1增速为-2.3%,较矫正前增速收窄3.8个百分点。这是因为这次矫正新纳入的个东谈主活期入款、非银行支付机构客户备付金增速要高于老口径下的M1,尤其高于非金融企业活期入款增速。

由于口径搭救、非金融企业活期入款的低基数,再类似单元活期入款增速可能回升,新口径M1增速仍将回升,以致可能复原至0以上。单元活期入款增速可能回升主要受地方债置换、房地产成交飞腾影响。

具体而言,一是在降息、裁减首付比、一线城市消弱限购等一揽子增量战略推出后,一二线城市房地产成交活跃,居民储蓄入款调换为企业入款的链条有望复原。二是财政部加多6万亿元地方政府债务名额置换存量隐性债务,分三年安排,2024—2026年每年2万亿元。

此前也有类似案例,2015年地方债开启置换,M1增速运行回升,由3月的2.9%飞腾至2016年7月的25.4%。央行在《2016年三季度货币战略推行论述》中解读称,M1增速较高受多种要素空洞影响:一是中长期利率裁减,企业握有活期入款的契机资本着落。二是房地产等钞票商场活跃,走动性货币需求飞腾。三是地方政府债务置换经过中会暂时千里淀一部分资金。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:张文 开云体育(中国)官方网站